在工程造价构成体系中,材料费用是工程投资建安费中的主要组成部分,根据市场价格变化波动,采用材料价格按约定的风险值调整,可使得发包人和承包商公平合理地分担材料价格变化引发的风险。在工程审计调查过程中,审计人员需要核查工程结算是否存在材料价格变动但未按合同约定予以调整,产生结算多计的情况,在广联达计价软件中处理分析这些数据,显得尤为不便,需要采用传统的EXCEL软件辅助完成。下面将以某学校土建项目结算涉及材料价格调整的运用为例,阐述EXCEL软件在工程审计核查过程中的运用。

一、引言

工程材料价格调整按照合同约定,一般有多种方法,运用较为频繁且典型的材料价格调整,主要为造价信息差额调整法和价格指数调整法。

(一)价格指数调整法

该办法是按照项目所在地造价管理部门公布的当月建筑材料价格或价差指数,逐一调整工程材料价差的一种方法。具体为先对所在地各类材料的预算价格和市场价格进行测算,然后进行综合梳理定期公布的各类价格指数和价差指数。

计算公式如下:

某材料的价格指数=材料当月预算价/材料基期价 (1)

某材料的价差指数=材料的价格指数-1 (2)

该方法适用于材料数量少、结构简单的工程,其优势是能及时反映材料价格的变化,适应工程动态管理。

(二)造价信息差额调整法

该方法遵照《建设工程工程量清单计价规范》,材料、工程设备价格与合同工程基准日期相应价格比较出现涨落,发承包双方应调整合同价款。承包人采购材料和工程设备的,应在合同中约定可调材料、工程设备价格变化的范围或幅度。

本项目施工合同专用条款约定:钢材、商品混凝土材料价格涨跌超出风险范围时,其材料单价可以调整。调整方法为:以投标当月公布的信息价为基准价;以施工期间各月的信息平均价比较价格,当涨跌幅超过±5%(含)时,±5%以内部分由承包人承担,±5%以外部分由招标人承担。

综上所述,本文材料价格调整采用造价信息差额调整法,并运用EXCEL软件技术进行数据分析处理。

二、造价信息差额调整法思路分析

(一)建立数学计算模型式

按照施工合同专用条款约定,建立数学计算模型式如下:

投标期间基准价=A (3)

施工期间各月信息价=Bj,(此处j=1、2、3、4……) (4)

施工期间各月信息算术平均价=(∑Bj)/n (5)

材料消耗量数量Dj,(此处j=1、2、3、4……) (6)

条件一:当施工期间信息平均价未超出基准价的风险涨跌幅度时,即材料价格不予调整,区间范围如下:

A×(1-5%)<(∑Bj)/n <A×(1+5%) (7)

条件二:当施工期间信息平均价超出基准价的风险涨跌幅度时,即材料价格应予调整,区间范围如下:

(∑Bj)/n ≥A×(1+5%)或(∑Bj)/n<A×(1-5%) (8)

材料价格调整结果如下:

当施工期间信息平均价大于基准价涨幅时,材料价格调整额为

[(∑Bj)/n-A×(1+5%)]×Dj (9)

当施工期间信息平均价低于基准价跌幅时,材料价格调整额为

[A×(1+5%)-(∑Bj)/n]×Dj (10)

(二)EXCEL软件技术运用操作

1、新建电子表格,建立表格基础信息名称。主要包括标题名称,表格中涉及的钢材名称、规格型号、材料单位、消耗量数量,调价风险系数等信息。

2、在电子表格单元格直接输入基础数据。主要包括钢筋名称规格型号、消耗量数量、投标期间基准价、施工期间各月信息价等主要数据。

3、通过电子表格函数公式编辑,得出基准价涨跌幅价格、施工期间信息平均价、材料价差调整。

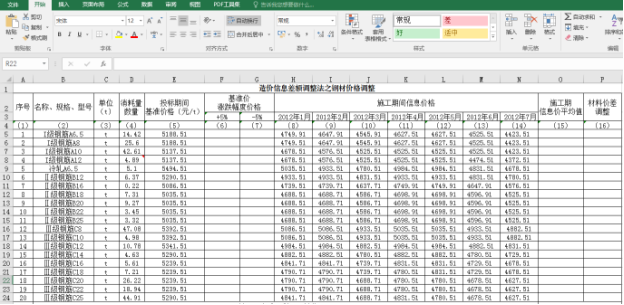

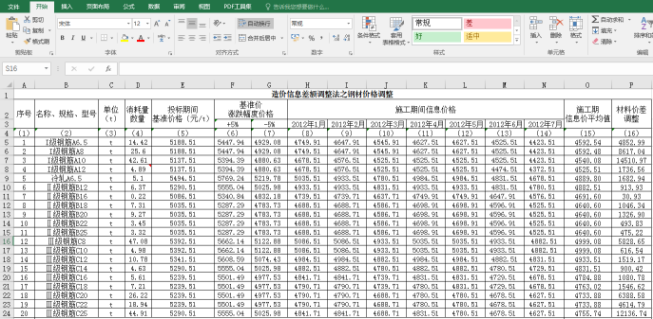

(1)基准价涨跌幅价格:如本项目中I级钢筋Φ6.5的基准价涨跌幅价格确定,“双击单元格F5”,输入“=E5*(1+5%)”,即可得出基准价涨幅价格,跌幅价格;其他单元格数据可依次类推。

(2)施工期间信息平均价:如本项目中I级钢筋Φ6.5的施工期间信息平均价格确定。“双击单元格O5”,输入“=AVERAGE(H5:N5)”,即可得出施工期间信息平均价;其他单元格数据可依次类推。

(3)材料价差调整:如本项目中I级钢筋Φ6.5材料价格在施工期间跌幅后价格超出了约定风险值,该种材料的不含税价格调整为“双击单元格P5”,输入“=(G5-O5)*D5”,得出材料价差调整;其他单元格数据可依次类推。

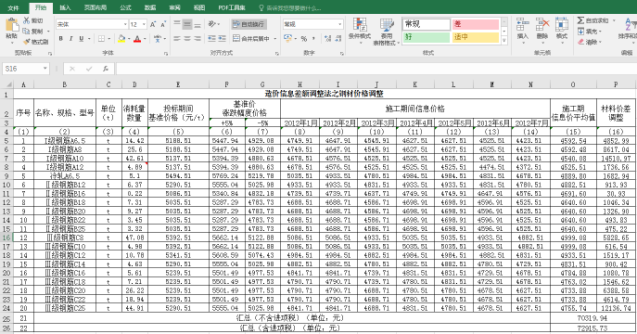

4、汇总材料价差调整费,由不含税钢筋调差总费用换算为含税总价。

(1)不含税材料调整费用总和:如“双击单元格O25”,输入“=SUM(P5:P24)”,即可得出不含税材料调整费用。

(2)含税材料调整价:如“双击单元格O26”,输入“=O25*(1+购置进项税率)”,即可得出含税材料调整价。

5、通过EXCEL软件结合造价信息差额调整法,编制完成钢筋价格调整表,查出施工单位结算多计工程价款涉及金额7.29万元。

三、小结

(一)本项目通过EXCEL软件技术在审计实践中的运用,解决了数据分类处理、计算等方面的分析难题。基于EXCEL软件的数据编辑与处理等功能运用,弥补了广联达计价软件在数据处理分析方面存在的不足。

(二)通过对物价波动引起的材料价格调整的实际核算,最终查实了施工单位钢材价格未按合同专用条款约定进行调整,存在结算多计的情况。通过核减结算多计的费用,维护了合同双方的合法权益,使得国家财政资金的合规使用得以保证。

(三)通过本项目审计实践,尤其对于大型规模投资额的政府投资项目,在合同专用条款中对材料价格调整的具体内容约定,在结算时,对于成本控制风险的把控起着尤为关键的重要作用。(硚口区审计局 吴泽军)

责任编辑:程婵娟

在工程造价构成体系中,材料费用是工程投资建安费中的主要组成部分,根据市场价格变化波动,采用材料价格按约定的风险值调整,可使得发包人和承包商公平合理地分担材料价格变化引发的风险。在工程审计调查过程中,审计人员需要核查工程结算是否存在材料价格变动但未按合同约定予以调整,产生结算多计的情况,在广联达计价软件中处理分析这些数据,显得尤为不便,需要采用传统的EXCEL软件辅助完成。下面将以某学校土建项目结算涉及材料价格调整的运用为例,阐述EXCEL软件在工程审计核查过程中的运用。

一、引言

工程材料价格调整按照合同约定,一般有多种方法,运用较为频繁且典型的材料价格调整,主要为造价信息差额调整法和价格指数调整法。

(一)价格指数调整法

该办法是按照项目所在地造价管理部门公布的当月建筑材料价格或价差指数,逐一调整工程材料价差的一种方法。具体为先对所在地各类材料的预算价格和市场价格进行测算,然后进行综合梳理定期公布的各类价格指数和价差指数。

计算公式如下:

某材料的价格指数=材料当月预算价/材料基期价 (1)

某材料的价差指数=材料的价格指数-1 (2)

该方法适用于材料数量少、结构简单的工程,其优势是能及时反映材料价格的变化,适应工程动态管理。

(二)造价信息差额调整法

该方法遵照《建设工程工程量清单计价规范》,材料、工程设备价格与合同工程基准日期相应价格比较出现涨落,发承包双方应调整合同价款。承包人采购材料和工程设备的,应在合同中约定可调材料、工程设备价格变化的范围或幅度。

本项目施工合同专用条款约定:钢材、商品混凝土材料价格涨跌超出风险范围时,其材料单价可以调整。调整方法为:以投标当月公布的信息价为基准价;以施工期间各月的信息平均价比较价格,当涨跌幅超过±5%(含)时,±5%以内部分由承包人承担,±5%以外部分由招标人承担。

综上所述,本文材料价格调整采用造价信息差额调整法,并运用EXCEL软件技术进行数据分析处理。

二、造价信息差额调整法思路分析

(一)建立数学计算模型式

按照施工合同专用条款约定,建立数学计算模型式如下:

投标期间基准价=A (3)

施工期间各月信息价=Bj,(此处j=1、2、3、4……) (4)

施工期间各月信息算术平均价=(∑Bj)/n (5)

材料消耗量数量Dj,(此处j=1、2、3、4……) (6)

条件一:当施工期间信息平均价未超出基准价的风险涨跌幅度时,即材料价格不予调整,区间范围如下:

A×(1-5%)<(∑Bj)/n <A×(1+5%) (7)

条件二:当施工期间信息平均价超出基准价的风险涨跌幅度时,即材料价格应予调整,区间范围如下:

(∑Bj)/n ≥A×(1+5%)或(∑Bj)/n<A×(1-5%) (8)

材料价格调整结果如下:

当施工期间信息平均价大于基准价涨幅时,材料价格调整额为

[(∑Bj)/n-A×(1+5%)]×Dj (9)

当施工期间信息平均价低于基准价跌幅时,材料价格调整额为

[A×(1+5%)-(∑Bj)/n]×Dj (10)

(二)EXCEL软件技术运用操作

1、新建电子表格,建立表格基础信息名称。主要包括标题名称,表格中涉及的钢材名称、规格型号、材料单位、消耗量数量,调价风险系数等信息。

2、在电子表格单元格直接输入基础数据。主要包括钢筋名称规格型号、消耗量数量、投标期间基准价、施工期间各月信息价等主要数据。

3、通过电子表格函数公式编辑,得出基准价涨跌幅价格、施工期间信息平均价、材料价差调整。

(1)基准价涨跌幅价格:如本项目中I级钢筋Φ6.5的基准价涨跌幅价格确定,“双击单元格F5”,输入“=E5*(1+5%)”,即可得出基准价涨幅价格,跌幅价格;其他单元格数据可依次类推。

(2)施工期间信息平均价:如本项目中I级钢筋Φ6.5的施工期间信息平均价格确定。“双击单元格O5”,输入“=AVERAGE(H5:N5)”,即可得出施工期间信息平均价;其他单元格数据可依次类推。

(3)材料价差调整:如本项目中I级钢筋Φ6.5材料价格在施工期间跌幅后价格超出了约定风险值,该种材料的不含税价格调整为“双击单元格P5”,输入“=(G5-O5)*D5”,得出材料价差调整;其他单元格数据可依次类推。

4、汇总材料价差调整费,由不含税钢筋调差总费用换算为含税总价。

(1)不含税材料调整费用总和:如“双击单元格O25”,输入“=SUM(P5:P24)”,即可得出不含税材料调整费用。

(2)含税材料调整价:如“双击单元格O26”,输入“=O25*(1+购置进项税率)”,即可得出含税材料调整价。

5、通过EXCEL软件结合造价信息差额调整法,编制完成钢筋价格调整表,查出施工单位结算多计工程价款涉及金额7.29万元。

三、小结

(一)本项目通过EXCEL软件技术在审计实践中的运用,解决了数据分类处理、计算等方面的分析难题。基于EXCEL软件的数据编辑与处理等功能运用,弥补了广联达计价软件在数据处理分析方面存在的不足。

(二)通过对物价波动引起的材料价格调整的实际核算,最终查实了施工单位钢材价格未按合同专用条款约定进行调整,存在结算多计的情况。通过核减结算多计的费用,维护了合同双方的合法权益,使得国家财政资金的合规使用得以保证。

(三)通过本项目审计实践,尤其对于大型规模投资额的政府投资项目,在合同专用条款中对材料价格调整的具体内容约定,在结算时,对于成本控制风险的把控起着尤为关键的重要作用。(硚口区审计局 吴泽军)

责任编辑:程婵娟

鄂公安网安备42010202000841号

鄂公安网安备42010202000841号