浅谈大数据分析在征地补偿项目审计工作中的应用

黄陂区审计局 陈思

为了推进社会主义新农村的建设,农村的征地规模日益扩大。与此同时,征地拆迁已成为当前社会舆论关注的热点、焦点以及各级政府工作的重点和难点。而由于征地补偿项目涉及的流程及相关利益方较多,相关资料及数据积累了大量的过程数据,在实际审计任务中如何透过“大数据”,做到审计结论数据有值可依、有本可循、有源可溯,是值得我们探讨的问题。

一、征地补偿项目的资料整理

根据已有相关项目的资料,征地补偿项目的审计重点有以下几个方面:

1、查看用地报批前对拟征收土地现状调查结果的确认情况;

2、查看土地征收实施方案和“两公告一登记”情况;

3、查看征地补偿费的分配、支付情况。

4、查看被征地农民养老保险补偿政策落实情况;

5、查看征地农民家庭承包土地面积情况;

6、查看国土机构涉及征地补偿方面的上访、信访及回复等资料。

根据审计重点,可以看出征地补偿项目中涉及的工作流程和职能部门较多,从国土局、财政局、人力资源和社会保障局、经信局、各街乡镇。而需要搜集的资料有土地征收的面积、金额、补偿标准、支付情况、承包面积、养老保险补偿资料等。

二、“大数据”的资料分析

面对征地补偿项目中积累的“大数据”,就要求相关职能部门工作人员掌握数据搜集整理的能力,以审计目的为旗帜,分析数据背后的问题。可以从不同职能部门搜集资料进行分类整理:

1、国土局相关资料搜集

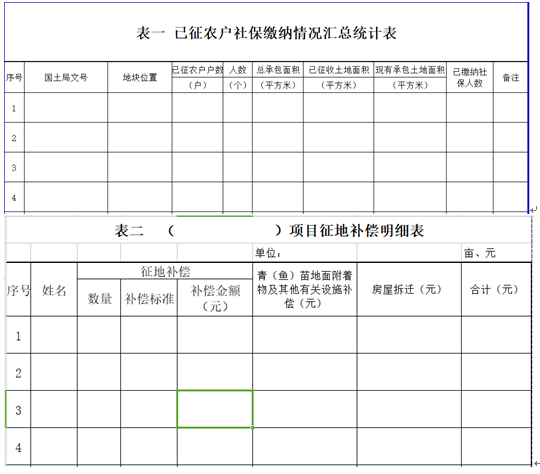

根据征地补偿项目的文件批文,搜集地块编号、用地批次号、文号、地块位置、用地面积、补偿金额、备注等资料,如下表所示:

表一 20XX度征地补偿资金拨付情况统计表

2、财政部门相关资料搜集

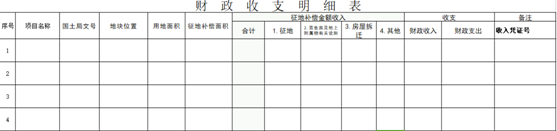

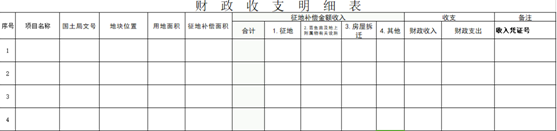

当资金根据国土局的批文由财政部门拨付到地方财政所,所需要搜集的资料有:财政部门收到的补偿资金明细、凭证号、支出的资金明细、支出对象、凭证号等。如下表所示:

表二 财政收支明细表

3、人力资源和社会保障局、经信局等相关资料搜集

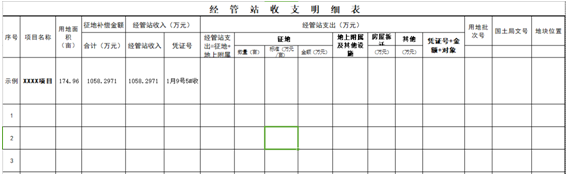

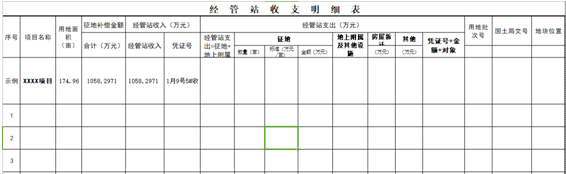

经信局收到财政所拨付的补偿资金后,原则上在3个月内启动拨付程序,因此所需要搜集的资料有收到的补偿资金明细、凭证号、支出的资金明细、支出对象、凭证号等。如下表所示:

表三 经管站收支明细表

4. 乡镇相关资料搜集

根据审计重点,当资金拨付到村集体,需要落实资金是否按照相关规定的补偿标准拨付到农户,查看征地项目是否执行了“先补后征、应保尽保”。

三、利用分析结果找出问题

根据以上搜集的资料,可以从以下几个方面进行比对分析:

1、土地调查中的面积和实际征地补偿的面积是否一致;

2、土地调查中的人员名单和实际征地人员名单是否一致;

3、实际征地补偿的标准是否按照批文规定执行;

4、资金拨付是否及时,是否存在超拨、挤占征地补偿资金的情况;

5、账面赔偿金额(数量)和按照标准计算的应赔偿金额(数量)是否一致;

根据实际搜集的资料,还可以从多方面进行分析和补充,以上仅仅针对已有项目搜集资料总结的分析因素。在分析中,根据数据的比对异常,继续跟踪审计,进一步调查分析数据异常的原因。

例如:某地块征地中,征地前土地调查中的人员名单和实际征地补偿人员名单出现不一致现象,进一步调查后发现有以下情况出现:

(1)张某与张某某属父子关系,其父亲已去世;

(2)王某没有办理二轮承包证,只有第一轮承包证;

(3)张某某属继承老家的自留地补偿;

(4)某某山承包证上误登为某某三;

(5)熊某某与董某某属母子关系;

征地补偿项目具有搜集数据多、涉及利益主体多、相关政策法规多的特点。因此,在征地补偿项目审计中更需要结合实际探索推进大数据审计工作,努力实现对全部专项资金的全面、实时、重点和全程监督,提高审计工作数字化工作效率。以上仅是笔者针对征地项目审计工作方法的探讨,观点并不全面客观,不足之处有待进一步完善。

浅谈大数据分析在征地补偿项目审计工作中的应用

黄陂区审计局 陈思

为了推进社会主义新农村的建设,农村的征地规模日益扩大。与此同时,征地拆迁已成为当前社会舆论关注的热点、焦点以及各级政府工作的重点和难点。而由于征地补偿项目涉及的流程及相关利益方较多,相关资料及数据积累了大量的过程数据,在实际审计任务中如何透过“大数据”,做到审计结论数据有值可依、有本可循、有源可溯,是值得我们探讨的问题。

一、征地补偿项目的资料整理

根据已有相关项目的资料,征地补偿项目的审计重点有以下几个方面:

1、查看用地报批前对拟征收土地现状调查结果的确认情况;

2、查看土地征收实施方案和“两公告一登记”情况;

3、查看征地补偿费的分配、支付情况。

4、查看被征地农民养老保险补偿政策落实情况;

5、查看征地农民家庭承包土地面积情况;

6、查看国土机构涉及征地补偿方面的上访、信访及回复等资料。

根据审计重点,可以看出征地补偿项目中涉及的工作流程和职能部门较多,从国土局、财政局、人力资源和社会保障局、经信局、各街乡镇。而需要搜集的资料有土地征收的面积、金额、补偿标准、支付情况、承包面积、养老保险补偿资料等。

二、“大数据”的资料分析

面对征地补偿项目中积累的“大数据”,就要求相关职能部门工作人员掌握数据搜集整理的能力,以审计目的为旗帜,分析数据背后的问题。可以从不同职能部门搜集资料进行分类整理:

1、国土局相关资料搜集

根据征地补偿项目的文件批文,搜集地块编号、用地批次号、文号、地块位置、用地面积、补偿金额、备注等资料,如下表所示:

表一 20XX度征地补偿资金拨付情况统计表

2、财政部门相关资料搜集

当资金根据国土局的批文由财政部门拨付到地方财政所,所需要搜集的资料有:财政部门收到的补偿资金明细、凭证号、支出的资金明细、支出对象、凭证号等。如下表所示:

表二 财政收支明细表

3、人力资源和社会保障局、经信局等相关资料搜集

经信局收到财政所拨付的补偿资金后,原则上在3个月内启动拨付程序,因此所需要搜集的资料有收到的补偿资金明细、凭证号、支出的资金明细、支出对象、凭证号等。如下表所示:

表三 经管站收支明细表

4. 乡镇相关资料搜集

根据审计重点,当资金拨付到村集体,需要落实资金是否按照相关规定的补偿标准拨付到农户,查看征地项目是否执行了“先补后征、应保尽保”。

三、利用分析结果找出问题

根据以上搜集的资料,可以从以下几个方面进行比对分析:

1、土地调查中的面积和实际征地补偿的面积是否一致;

2、土地调查中的人员名单和实际征地人员名单是否一致;

3、实际征地补偿的标准是否按照批文规定执行;

4、资金拨付是否及时,是否存在超拨、挤占征地补偿资金的情况;

5、账面赔偿金额(数量)和按照标准计算的应赔偿金额(数量)是否一致;

根据实际搜集的资料,还可以从多方面进行分析和补充,以上仅仅针对已有项目搜集资料总结的分析因素。在分析中,根据数据的比对异常,继续跟踪审计,进一步调查分析数据异常的原因。

例如:某地块征地中,征地前土地调查中的人员名单和实际征地补偿人员名单出现不一致现象,进一步调查后发现有以下情况出现:

(1)张某与张某某属父子关系,其父亲已去世;

(2)王某没有办理二轮承包证,只有第一轮承包证;

(3)张某某属继承老家的自留地补偿;

(4)某某山承包证上误登为某某三;

(5)熊某某与董某某属母子关系;

征地补偿项目具有搜集数据多、涉及利益主体多、相关政策法规多的特点。因此,在征地补偿项目审计中更需要结合实际探索推进大数据审计工作,努力实现对全部专项资金的全面、实时、重点和全程监督,提高审计工作数字化工作效率。以上仅是笔者针对征地项目审计工作方法的探讨,观点并不全面客观,不足之处有待进一步完善。

图片说明

图片说明

图片说明

图片说明

微信

微信

设为首页

设为首页

鄂公安网安备42010202000841号

鄂公安网安备42010202000841号